전인구 경제연구소 12/10 업로든 된 영상<시장은 이번에 파월 말을 듣지 않을 것입니다(ft금리인하)>편을 시청하고 내용을 정해봤습니다. 참고로 개인적인 의견은 반영되어 있지 않습니다.

2023년 12월 11일부터 14일까지 예정되어 있는 미국 주요 경제 지표 발표 일정입니다.

12월 11일 : 뉴욕 연방준비은행의 소비자 기대 인플레이션 발표

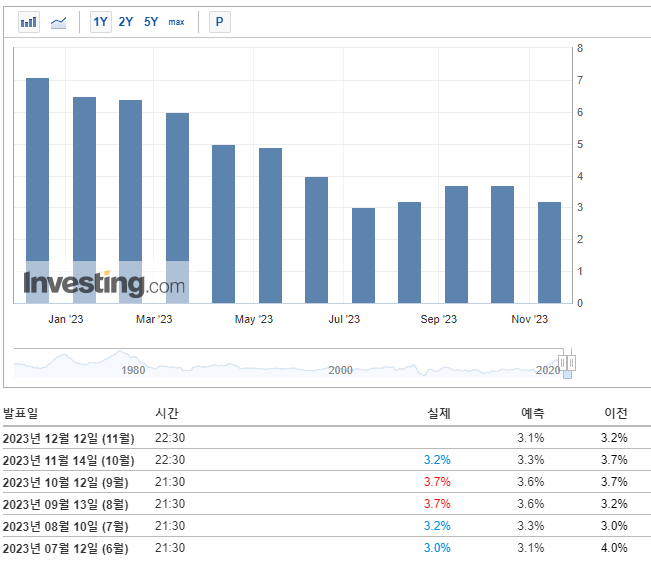

12월 12일 : 미국 소비자물가지수(CPI) 발표

12월 13일 : FOMC 회의 및 생산자물가지수(PPI) 발표

12월 14일 : 소매 판매 발표, 유럽 및 영국의 금리 결정

그 다음부터는 큰 이벤트들이 없기 때문에 12월 13일 FOMC회의에서 파월의 발언 하나로 12월 말까지 주식시장 분위기가 이어질 가능성이 높습니다. 현재 데이터와 월가의 분위기를 봤을 때 조심스러운 예상을 하자면 정말 작정하고 센 발언을 하지 않는 이상 시장의 분위기를 꺾기는 어려울 것 같다고 예상하고 있습니다.

<미국 소비자 물가지수 (CPI)>

지금 현재 투자 시장 상황을 정리해 보면, 금리는 역사적으로 높은 상태입니다. 시장의 관심은 금리가 언제 하락할 것인가 입니다. 침체가 있으면 금리 인하 움직임이 빠르게 진행 될 수 있을 것이고 침체가 없으면 느리게 하락할 것입니다. 연준은 뒤늦게 침체가 오고 나서 금리 인하를 한 사례가 많다고 합니다. 물가는 생각보다 빠르게 하락하고 있고 침체로 생각할 수 있을 정도로 빠른 속도로 내려왔습니다. 시간의 문제지 다른 물가 지수들도 내려올 것입니다. 최근에 증시가 오른 것도 이 떨어지는 물가 때문에 오른 것입니다.

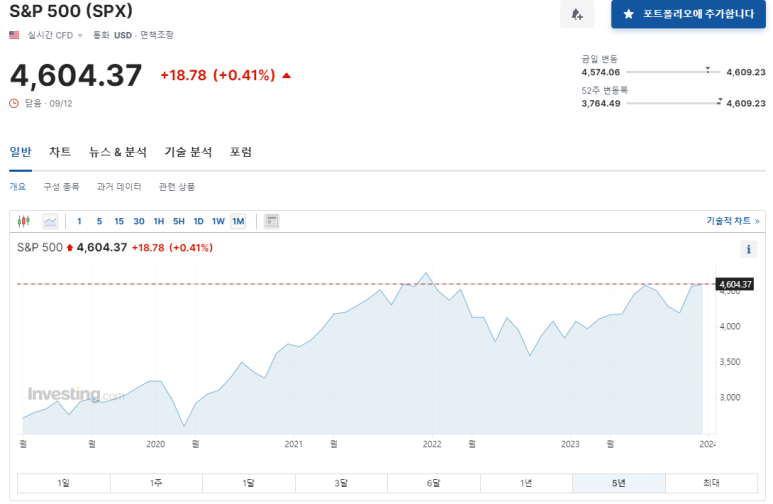

내년은 더 오를 거라는 전망이 대부분인데 S&P 500 기준으로 5000~5,200까지 보는 월가들도 많이 있습니다. 여기서 10% 정도는 더 가지 않겠냐 하는 기대감도 있는 상태입니다. 채권은 연준의 금리 인하가 내년 두 번이 아니라 다섯번까지도 나올 수 있다라는 기대감이 형성되면서 채권 금리가 빠르게 떨어졌습니다. 최고 5%에서 4.2%까지 내려온 상태입니다. 종합해 보면 물가는 낮아지고 있고 고용과 소비는 아직 나쁘지 않다. 그러니까 연착륙으로 볼 수 있다.

금리인하 시점을 예상해보면 내년 3월이 될까요?

금리인하 시점을 내년 1분기는 아니겠지만 2분기 또는 3분기부터 떨어질 것으로 예상하고 있습니다. 현재 직장인들의 고용이 잘 되고 금리는 떨어지면서 할부 이자 부담은 줄어들 것입니다. 기업들 입장에서는 그렇다면 실적이 떨어지는 게 아니라 상향 조정을 해야 됩니다. 그렇기 때문에 증시가 좋아졌다고 합니다.

시장에서는 12월13일 FOMC 회의에서 파월의 말이 어떤 게 나오든지 간에 자신들이 원하는 대로 해석해서 증시가 움직이지 않을까 생각을 합니다. 아마 이번에도 파월이 매를 흉내내는데 언어는 부드러울 것입니다. 매파처럼 말을 하지만 비둘기 표현을 쓸 때 사용했던 단어들을 집어넣을 수 있다고 합니다.

역사적으로 보면 연준이 고금리를 오래 유지하는 바람에 침체 위기가 왔었던 사례들을 알고 있기때문에 이번에는 연준이 금리 인하 시기를 늦추려고 노력하지 않을 것입니다. 21세기 이후에 연준이 고금리를 오래 유지했던 시기를 살펴보면 2008년 리먼 사태가 터졌던 직전인 1년 빼고는 모두 6개월 이상을 버티지 못했습니다. 연준도 오랫동안 고금리를 유지하는 것을 두려워 한다는 점이 있습니다. 2023년 7월 이후에 5.5% 고금리를 현재 유지하고 있는 상태입니다. 그렇기 때문에 연준 입장에서는 3월 정도에 첫 금리 인하를 시행하는 것이 시장의 부담을 줄여 줄 수 있는 적절한 시기가 아닌가 예상하고 있습니다.

소비자물가지수 (CPI)와 주식시장 사이의 관계를 알고 싶으시면 아래 링크를 참조하시기 바랍니다.