전인구 경제연구소 1/12 업로드 된 영상 <오늘 cpi상승 걱정할 필요 없는 이유>편을 시청하고 내용을 정리했습니다. 참고로 개인적인 의견은 반영되어 있지 않습니다.

어제 비트코인 현물 ETF 승인이 나면서 한국 주식시장의 관련 주가들도 분위기가 좋습니다. 태영건설의 워크아웃 가능성이 확실해지는 것으로 추정되면서 주가도 많이 올랐고 카카오 그룹 주가들도 올랐습니다. 시총 상위주들도 삼성전자만 정체되어 있고 나머지들은 약간 상승세를 보여줬습니다.

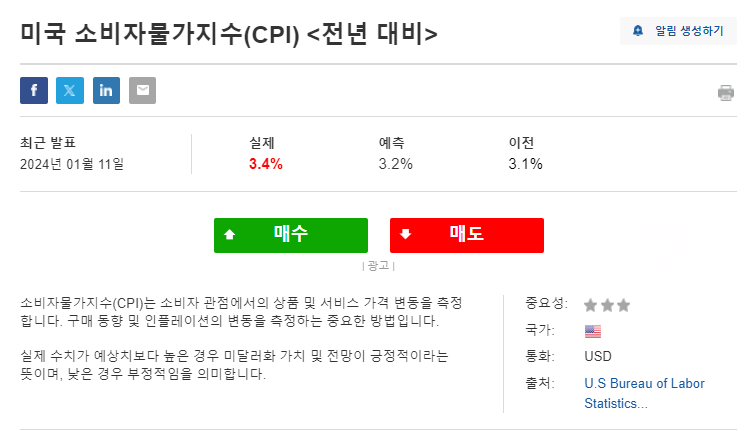

미국 CPI 지수 발표 : 3.4%로 상승

미국 CPI 지수 발표가 있었는데, 예상치를 상회하는 3.4%를 기록했습니다. CPI가 다시 오르기 때문에 시장에서는 나쁜 상황이지 않겠냐 하는 말이 있는데, 그렇지 않을 수도 있습니다. 코어 CPI의 경우, 3.9%를 기록했습니다. 지난번 코어 CPI값이 4.0 이었으니깐 코어는 3.9로 떨어지고 헤드라인만 오른 상황입니다.

<출처 : 인베스팅닷컴>

과거와 같으면 이를 악재로 해석하겠지만 지금은 그렇지 않은 이유에 대해서 설명해드리겠습니다. 어떤 사람들은 이 뉴스 하나를 가지고 리스크를 과대 해석해서 주식을 미리 다 팔아버리고 좋은 기회를 놓치는 사람들이 있습니다. 지금은 증시가 CPI에 관심이 없습니다. 엔비디아 주가의 경우 5일 동안 14% 급등하면서 사상 최고치를 기록했습니다. AI와 비트코인이라는 호재로 인한 상승일수 있는데요. CPI가 다시 오르는 악재를 AI라는 호재로 묻어버릴 수 있습니다. 이런 강력한 주도가 나왔을 때는 CPI가 더 강력하게 망치처럼 두드리지 않는 이상 영향을 주지 못할 수 있습니다.

<출처 : 구글>

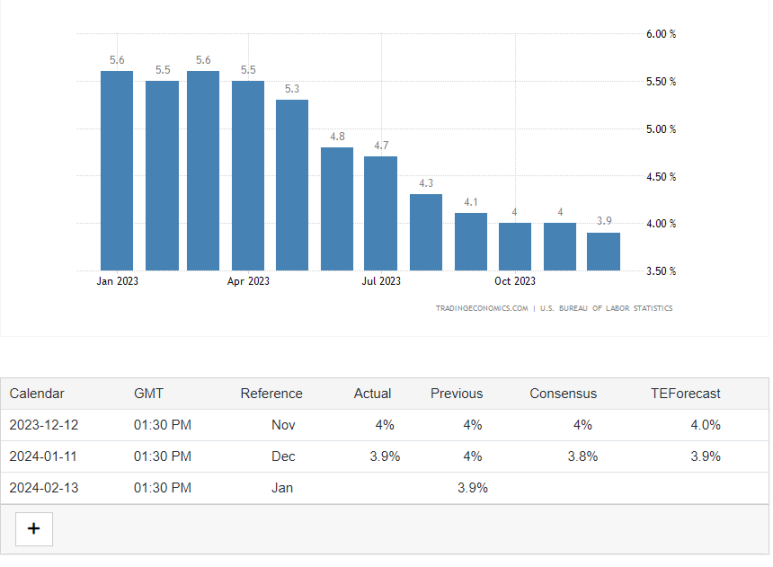

CPI 전망은 지속적으로 하락할 것으로 예상됩니다.

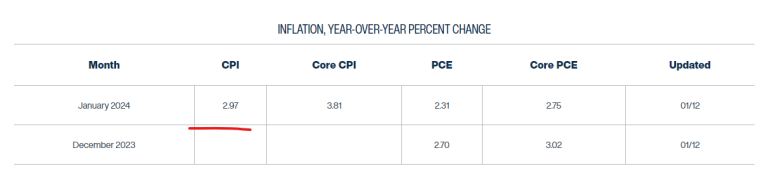

애플이랑 테슬라가 빅테크 기업 중에 분위기가 안좋은데, 나머지 메타나 엔비디아, 아마존 같은 경우는 분위기가 좋습니다. 올해는 이 세 종목을 잘 지켜 볼 필요가 있습니다. 그 중에 메타와 아마존은 향후 2년 동안 꽤 재미있는 기업이 될 매력이 있어 보인다고 합니다. 인플레이션은 방향성을 가지고 있기 때문에 CPI가 잠시 반등한 상황이지만, 인플레이션 나우캐스팅을 참조하면 CPI 예상치가 다음달에는 2.94로 전망하고 있습니다. 즉 큰 방향성은 내려갈 것으로 보고 있는 것입니다. 일시적인 CPI 상승으로 증시는 반응하지 않을 것으로 예상합니다.

<출처 : 트레이딩 이코노믹스>

그리고 코어 CPI 같은 경우도, 4.0 -> 3.9 -> 3.8 지속적으로 내려가고 있다고 예상할 수 있습니다. 이 의미는 물가가 계속 잡히는 중이기 때문에 CPI 헤드라인이 3.4가 나왔다고 증시가 박살날 것이기 때문에 현재 가지고 있는 포지션을 정리해야 한다라는 얘기들은 안하는게 좋을 것 같다고 합니다. 한 번 영향을 줬던 뉴스는 시장에서 내성이 쌓여서 그 만큼 반응을 잘 안합니다. 예를 들어, 1차 오일쇼크 때는 다우지수에 있던 기업들이 주가가 90%, 80%씩 하락했었습니다. 하지만, 2차 오일쇼크때는 하락한 주가가 별로 없었습니다. 오히려 올랐습니다. 즉 증시는 내성이 쌓인다라는 특징을 이해하고 뉴스를 보는게 좋다고 합니다.

지금 유가가 70달러대입니다. 이런 상태에서 헤드라인 CPI가 갑자기 오르는 것도 쉽지 않습니다. 유가가 오르려 중국 경기가 확실하게 회복이 돼야 합니다. 아시아에서도 공장 가동률이 올라가면서 미국의 CPI도 올라갈 수 있는데 그 전까지는 CPI가 시장에 영향을 주긴 어렵습니다. 그리고 만약에 중국의 경기 회복으로 인해 CPI가 올라간다면 이 또한 시장의 악재가 아니라 호재로 작용할 것입니다. 이유는 기업의 실적과 경기 회복이 시장에서는 더 큰 호재로 반응하기 때문입니다.

<출처 : 인프레이션 나우캐스팅>

미국의 첫 금리 인하는 헤드라인 CPI가 2%에 도달할 때 즉 2월달에 2.9가 나오고 다음달인 3월에 이를 기반으로 첫 금리 인하를 해볼 만한 요소가 될 수도 있습니다. 코어 CPI가 2% 후반대에 도달하게 되면 그때는 인플레이션 종료 선언도 해볼 수 있을 것입니다. 이 상황에서 미국 증시는 많이 올랐고, 일본 증시도 많이 오른상태입니다. 두달만에 15%가 올랐습니다. 반면에 한국은 특히 코스피 시장은 상승이 너무 더딘상태입니다.

한국 기업들도 주주들을 위한 배당을 늘리고 자사주 매입에 적극적으로 해야합니다.

미국 기업들은 주주들을 위하여 배당을 늘리고 자사주 매입하는 것을 적극적으로 하고 있고, 이것 자체가 기업의 문화로 자리 잡혀있습니다. 그래서 사람들이 부동산이 아니라 주식으로 노후 자산을 위해 투자하고 있고 기업들로부터 받는 배당 뿐만아니라 주가가 오르니깐 노후도 풍부해집니다. 노인들은 일을 못한다고 소비를 줄이는게 아니라 그 소비를 계속 유지할 수 있게 됩니다.

한국은 그렇지 않은 상황입니다. 한국 기업의 경우 오너 기업형태로 선진국 경제까지 이끌었지만, 아직 그 수익을 주주들을 위한 배당이나 자사주 매입에 적극적이지 않습니다. 만약 저평가된 기업이 배당이나 자사주 매입에 적극적이다면, 미국처럼 PER20배도 가능할 것입니다. 우리나라 시장도 그랬다면, 지금 코스피가 3천을 넘어가고 3400, 3500을 넘어설 수 있습니다. 기업의 지배구조 개선과 자사주 매입, 그리고 배당에 적극적인 기업이 더 많아져야 할 것입니다. 국내 투자자들도 적극적으로 기업에 요구를 해야하고 행동주의 펀드가 적극적인 주주 가치를 실현 할 수 있도록 기업에 요구해야 할 것입니다.