전인구경제연구소 1/20 업로드 된 영상<한국이 어쩔수 없이 전세대출 DSR을 도입해야만 했던 이유(ft.바젤3)>편을 시청하고 내용을 정리했습니다. 참고로 개인적인 의견은 반영되어 있지 않습니다.

전세대출에도 DSR을 적용하겠다.

이번에 정부에서 전세대출에도 DSR을 적용하겠다고 발표를 했습니다. 바젤3 때문인데, 바젤3가 시행되면 대출을 조여야 되고 은행들의 자본 건전성을 늘려야 됩니다. 이 국제 표준은 우리나라가 스스로 제어할 수 있는 게 아니라 국제 표준이기 때문에 환경 기후 협약처럼 글로벌 금융기준에 맞게 점진적으로 강화해야 합니다. 그 기준에 맞추다 보니깐 대출을 좀 더 줄여야 합니다. 우리나라 같은 경우는 그 동안 전세 대출을 DSR에는 안 넣었습니다. 이번에 전세대출도 DSR을 넣었는데 결국 바젤3 때문에 발생한 일이고 이 바젤3가 점점 강화되면서 앞으로 경제에 어떤 영향이 미칠지 이야기 해보려고 합니다. 결론부터 이야기하면 바젤3로 인해서 점점 경기가 둔화될 수 밖에 없습니다.

<출처 : 네이버 뉴스>

글로벌 경기가 전반적으로 대출에 대해서 한도가 정해져 있기 때문에 글로벌 경기가 서서히 둔화될 수밖에 없습니다. 과거와 다르게 대출 한도가 계속 줄어들고 있고 빚을 내서 투자를 하기가 어려워지는 상황입니다. 한 동안은 글로벌 경기 침체를 만드는 요소가 될 수도 있습니다.현재 우리나라의 DSR은 40%정도 입니다. 즉 1년 안에 갚는 총 부채상환액이 40%를 넘지 않아야 합니다. 연봉이 5천만원인 사람은 원리금을 갚는 게 1년에 2천만원, 한 달에 166만원까지만 된다는 의미입니다. 요즘 같이 금리가 오를 때 원금 상환 능력은 떨어지고 이자가 늘어나게 되어 총 대출 자체는 줄어들게 됩니다. DSR을 적용했기 때문에 경기는 어려워지고 금리는 올라가는데 대출이 안 나오니깐 사람들 소비는 둔화하게 되고 경기는 더 침체가 되고 이는 곧 자영업자들이 계속 힘들어지는 이유가 되는 것입니다. 가계나 기업 대출은 국제 규약으로 인해 해결이 안 되기 때문에 국가 부채를 동원해서 경기를 부양하는 방법 밖에는 없습니다.

무주택자에게도 전세대출에 대한 DSR을 적용 할 수도 있습니다.

바젤3는 은행의 자본 건전성을 맞추는 게 목표이기 때문에 2028년 1월 1일에는 완전히 최종 이행을 해야 됩니다. 이제 시간이 4년 밖에 안 남았습니다. 은행의 레버리지 대출 규모를 서서히 줄여야 합니다. 문제는 올해부터 금리 인하 시기이기 때문에 부동산 PF 문제 위기를 가라 앉히고 나면, 금리가 내리고 전세가격이 오를 수 있습니다. 전세 가격이 오르면 전세대출이 증가하고 그러면 DSR이 예외인 상태에서 전세 대출은 풍선처럼 갑자기 커지게 됩니다. 현재는 유주택자에게만 DSR을 적용했지만, 무주택자에게도 전세대출에 대해서도 결국은 규제가 들어올 수 밖에 없습니다. 고소득자이면서 무주택자인 사람들은 더 좋은 데로 이사 갈 수 있게 되고 소득이 낮은 무주택자 같은 경우는 전세대출이 잘 안 나오니또 외곽으로 가야 되는 억울한 상황이 발생할 수도 있습니다. 이런 점들 때문에 정부에서는 무주택자에 대한 DSR을 적용하는게 상당히 난해한 일이 될 수 있습니다. 그런데 대출규모가 커지면 커질수록 바젤3을 이행하기 위하여 무자택자에게도 규제를 해야 된다는 압박이 들어올 수 있습니다.

<출처 : 나무위키>

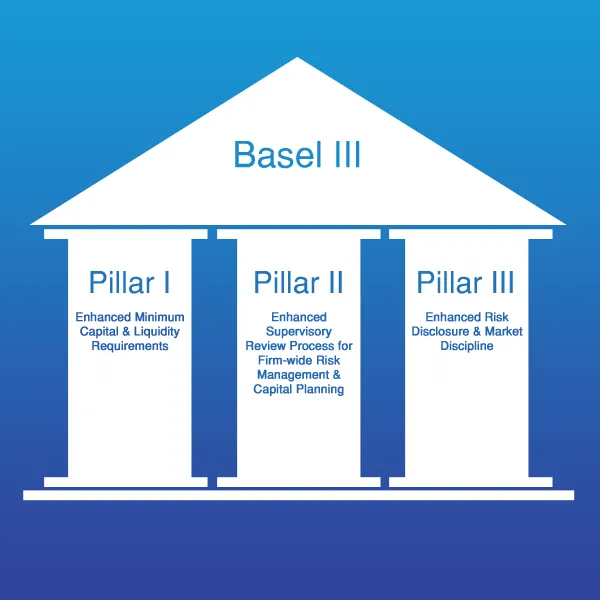

바젤3 국제 표준이란?

바젤 3(Basel III)”는 국제 은행 감독규제에 관한 일련의 개혁 조치를 말합니다. 이는 스위스 바젤에 위치한 국제결제은행(Bank for International Settlements, BIS) 산하의 바젤은행감독위원회에 의해 제정되었습니다. 바젤 3는 2007-2008년 금융위기 이후 금융시스템의 안정성을 강화하기 위해 만들어졌으며, 기존의 바젤 1과 바젤 2 규제 체계를 대체 및 보완하는 목적을 가지고 있습니다.

- 자본 적정성 규제 강화: 은행의 자본 비율을 높여 위험에 대응할 수 있는 능력을 강화하고, 자본의 질을 높이는 데 중점을 둡니다.

- 레버리지 비율 도입: 은행의 자산 규모에 대한 총 자본의 비율을 규제하여 과도한 레버리지 사용을 제한합니다.

- 유동성 규제 도입: 은행이 단기간 내에 대규모 자금 유출을 견딜 수 있도록 유동성 커버리지 비율과 장기적인 안정적 자금 조달을 위한 순안정자금비율을 도입했습니다.

- 시스템적 중요도가 높은 은행에 대한 추가 규제: 글로벌 시스템적 중요은행(G-SIBs)과 같이 시스템 전체에 큰 영향을 줄 수 있는 대형 은행에 대해서는 더 엄격한 자본 요건을 적용합니다.

바젤 3는 각국의 금융 감독 기관이 해당 국가의 법과 규제 체계 내에서 이행할 수 있도록 유연성을 제공하면서, 전 세계 금융 시스템의 안정성을 강화하는 데 기여하는 것을 목표로 합니다. 그러나 이 규제가 각국에 적용되는 과정에서는 해당 국가의 경제 상황, 은행의 상태, 그리고 법적 및 규제적 틀에 따라 다양한 방식으로 이행될 수 있습니다.